SIAMO SUL NASTRO DI PARTENZA

L’Agenzia delle Entrate ha emanato i suoi documenti ed i Decreti Attuativi a breve saranno pubblicati in Gazzetta Ufficiale

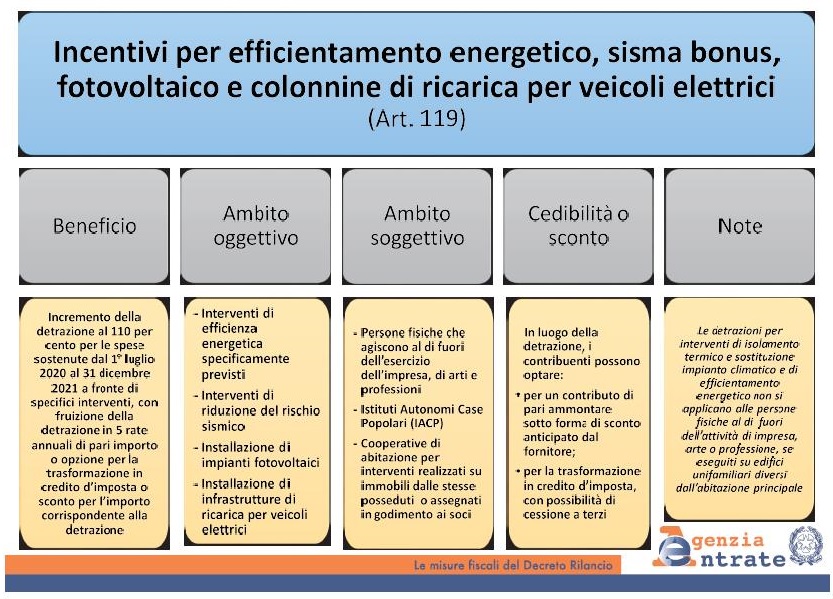

La cassetta degli attrezzi del “Superbonus 110%” è pronta, l’Agenzia delle Entrate ha pubblicato i suoi documenti e a breve, dovrebbero essere pubblicati in Gazzetta ufficiale, il Decreto Requisiti Tecnici e il Decreto Asseverazioni.

Nel caso vogliate eseguire i lavori con le opportunità offerte dall’art. 121 della Legge 77/2020, tra cui la cessione del credito a banche e istituti finanziari, il consiglio è di affacciarsi presso gli istituti di vostra fiducia per chiedere quali sono le opportunità che offrono. Come abbiamo già scritto non sarà un’operazione del tutto gratuita, quindi è bene valutare le varie opportunità, anche perché è buona regola prima di partire, sapere quali sono gli strumenti economici da utilizzare, il budget a disposizione e quanto bisognerà mettere di tasca propria.

Questi sono i documenti pubblicati dall’Agenzia delle Entrate:

– Circolare n. 24/E del 8 ago. 2020: “Detrazione per interventi di efficientamento energetico e di riduzione del rischio sismico degli edifici, nonché opzione per la cessione o per lo sconto in luogo della detrazione previste dagli articoli 119 e 121 del decreto-legge 19 maggio 2020, n. 34 (Decreto Rilancio) convertito con modificazione dalla legge 17 luglio 2020, n. 77– Primi chiarimenti“

– Provvedimento del Direttore dell’Agenzia delle Entrate prot. n. 283847/2020 “Disposizioni di attuazione degli articoli 119 e 121 del decreto-legge 19 maggio 2020, n. 34, convertito, con modificazioni, dalla legge 17 luglio 2020, n. 77, per l’esercizio delle opzioni relative alle detrazioni spettanti per gli interventi di ristrutturazione edilizia, recupero o restauro della facciata degli edifici, riqualificazione energetica, riduzione del rischio sismico, installazione di impianti solari fotovoltaici e infrastrutture per la ricarica di veicoli elettrici”

– Modello: “Comunicazione dell’opzione relativa agli interventi di recupero del patrimonio edilizio, efficienza energetica, rischio sismico, impianti fotovoltaici e colonnine di ricarica”

– Istruzioni per la compilazione: modello “Comunicazione dell’opzione relativa agli interventi di recupero del patrimonio edilizio, efficienza energetica, rischio sismico, impianti fotovoltaici e colonnine di ricarica”

Per chi usufruisce dello sconto in fattura o cessione del credito, la comunicazione secondo il modello di cui sopra sarà possibile inviarla a partire dal 15 ott. 2020 e comunque entro il 16 marzo dell’anno successivo a quello in cui le spese che danno diritto alla detrazione, sono state sostenute.

La circolare chiarisce che nel caso l’intervento preveda lavori che riguardano più ambiti di agevolazione per esempio il cappotto termico (agevolabile con il superbonus) e la realizzazione di nuovi muri interni o rifacimento dell’impianto idraulico (agevolabili con il bonus ristrutturazioni 50%), il contribuente potrà usufruire di entrambe le agevolazioni, a patto che le spese siano contabilizzate separatamente, oltre che nel rispetto di prescrizioni e adempimenti previsti per la misura agevolativa.

Requisito principale per esercitare l’opzione per lo sconto in fattura o cessione del credito, è il visto di conformità dei dati relativi alla documentazione che attesta la sussistenza dei presupposti che danno diritto alla detrazione d’imposta. Chi rilascia il visto di conformità è tenuto a verificare la presenza delle asseverazioni e delle attestazioni rilasciate dai professionisti incaricati. Il visto di conformità è rilasciato ai sensi dell’articolo 35 del citato decreto legislativo n. 241 del 1997, dai soggetti incaricati della trasmissione telematica delle dichiarazioni (dottori commercialisti, ragionieri, periti commerciali e consulenti del lavoro) e dai responsabili dell’assistenza fiscale dei CAF

L’asseverazione attesta i requisiti tecnici e la congruità delle spese, è rilasciata per ogni stato di avanzamento lavori (massimo due) o al termine dei lavori. Una copia dell’asseverazione è trasmessa telematicamente all’ENEA.